住宅ローンを組む際に、

固定金利と変動金利

のどちらがいいのかを知りたい。

こんなテーマに関する記事です。

住宅ローンを組む際には、最初に、「固定金利」か「変動金利」のどちらにするのかを決めます。それぞれ、一長一短があり、その内容について解説しています。

マンション購入時は、多くの場合、住宅ローンを組むことになります。

その際、

「固定金利」と「変動金利」

のどちらを選ぶか、悩ましいところです。

結論から言うと、それぞれメリット、デメリットがありますので、決まった答えがありません。

つまり、

ローンを借りられる際の考え方次第

と言えます。

実際の状況としては、住宅ローン利用者の実態調査によると、

変動金利を選ぶ人のほうが多い状況

です。

固定金利と変動金利の基本的な知識とあわせて、下記に順に説明していきます。

固定金利について

固定金利の特徴としては、下記の事項があります。

デメリット

・固定金利のほうが、金利が高い

メリット

・金利が将来的に一定なので、金利が変動するというリスクが無い

ですので、固定金利を選択する判断基準としては、

将来的な金利の上昇リスク

をどのようにとらえるかによります。

金利が高くても、そのリスク回避を優先するかどうかが、選択の基準になります。

また、固定金利には、下記の2種類のパターンがあります。

・全期間固定型

・期間選択型

全期間固定型

全期間固定型は、住宅ローンの全期間が、固定金利になるというものです。

例えば、35年で住宅ローンを組む際に、全期間が当初設定した固定金利になります。

この、全期間固定型の場合は、

住宅ローンの契約をする際に、その選択をする

必要があります。

途中で全期間固定型に変更することはできません。

期間選択型

期間選択型は、例えば、

5年間や10年間

などの決まった期間を固定金利にするというプランのことを言います。

最初に、変動金利で契約して、途中から固定金利に切り替える場合も、

期間選択型の固定金利

ということになります。

もちろん、住宅ローンの契約時に、期間選択型の固定金利を選んでもOKです。

変動金利について

現状は、低金利ですので、昔に比べると、かなり低い低金利になっています。

但し、変動金利の場合は、将来的に、その金利が変動する可能性があります。

しかしながら、固定金利よりは、金利は低くなっています。

判断基準としては、下記になります。

デメリット

将来的に、金利が上昇するリスクがある。

メリット

固定金利との比較で考えると、金利が低い。

ですので、判断基準としては、

将来的な金利上昇のリスクはあるものの、当面の金利を低くおさえるほうを優先するかどうかの判断

ということになります。

ちなみに、

変動とあるので、上がる時もあれば、下がる時もあると考えがち

ですが、実際の既に組んでいる住宅ローンの金利は、上がることはあっても下がることはありません。

なぜなら、既に住宅ローンの返済中の場合は、

その住宅ローンを契約(金銭消費貸借契約)した際の金利(優遇金利)

が適用されたままになるからです。

ですので、金利が高い時に住宅ローンを借りられた際に、そのままにしていると、状況によっては、

現状の金利との差がかなり開いたまま

の状態になってしまいます。

その際には、

銀行に金利を下げる交渉をする

か

他の銀行に借り換えをする

ことを検討するということになります。

※他の銀行に借り換えをする場合は、

手数料や保証会社への費用などの経費

がかかりますので、それらも考慮しての判断にはなります。

また、変動金利のリスクである、

金利が上がった場合

の対処方法ですが、

しばらく様子をみるか(更に金利上昇になるかどうか)

もしくは、

期間選択型の固定金利に切り替える

かどうかという検討になります。

銀行の「変動金利の見直し」のタイミングに関して

銀行側の変動金利の金利の見直しは、半年毎になります。

但し、金利が上がった際には、銀行によっては、

5年ルール

と呼ばれるものがあります。

これは、毎月の返済額が一定の「元利均等返済」の場合、

5年間は、利息と元本の比率を変更することで、毎月の返済額をこれまでと同じにする

というものです。

また、5年後に返済額が増える場合、返済額を1.25倍までに抑えるという、125%ルールもあります。

いずれにしても、上記にようなしくみがあるとしても、実質、返済額の総額は増えることに変わりはありません。

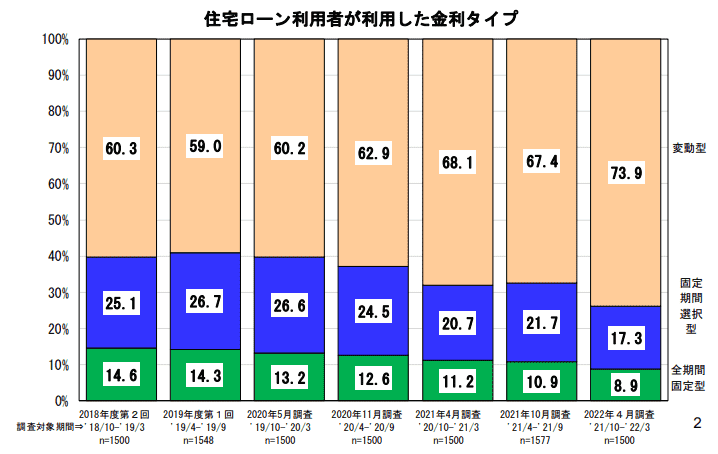

下記の2020年5月の調査結果によると、60.2%が変動金利を利用されています。

(参考)住宅ローン利用者の実態調査

固定金利と変動金利の選び方

では、どのような基準で選択していけばよいのでしょうか。

固定金利を選択する場合

考え方として、将来の金利上昇のリスクを想定して、

安全指向

の場合は、固定金利を選択するほうが良いでしょう。

その場合、変動金利より金利が高い分、毎月の負担も多くなりますので、返済額に無理がないどうか確認しておきましょう。

また、お子さんの教育費などの関係で、5年間や10年間は、固定金利にして、返済額を固定しておきたい場合は、5年固定金利や、10年固定金利にするケースもあります。

変動金利を選択する場合

金利の上昇リスクを踏まえて、

当面、返済額を抑えたい

場合は、金利の低い変動金利の選択になります。

金利上昇の際には、

期間限定型の固定金利に変更する

などの対応も想定しておく必要があります。

ですので、金利上昇の際には、しっかり確認しておきましょう。

また、余裕のある時に、

繰り上げ返済をして、毎月の返済額を減らしたり、返済期間を短くするなどの対応

を行っておくのも良いでしょう。

以上、「住宅ローンの固定金利と変動金利のどちらを選ぶべきか」についての説明でした。