売買契約書の中の、

住宅ローンに関する項目

で、注意したほうが良い点があれば知りたい。

こんなテーマに関する記事です。

マンションの購入に際に取り交わす「売買契約書」には、注意すべきポイントがいくつかあります。そのうち、「住宅ローン」に関する事項は、最も大切な事項のひとつと言えます。

住宅ローンでマンションを購入する際は、売買契約書に、

融資に関する事項

を記載します。

その中で、特に、「住宅ローンの融資に関する条件」に関する箇所が非常に重要です。

具体的には、

融資未承認の場合の契約解除期限

という記載です。

これに関連して、

融資申込先、融資承認予定日

も記載します。

下記に順に説明します。

融資未承認の場合の契約解除期限とは、

融資未承認とは、

住宅ローンの本審査で、NGになってしまう

ということです。

住宅ローンの事前審査がOKでも、本審査でNGになることがあります。

そういった場合も想定して、売買契約書には、

期限

を決めて、その期限以内であれば、

住宅ローンの本審査でNGになった場合、売買契約自体を白紙解除する

という項目を記載します。

つまり、万が一の場合も想定して、買主側のリスクが無いように対処しておく訳です。

住宅ローンの本審査がNGになってしまった場合に、この条項を記載しておくことで、売買契約を白紙解除して、

売買契約時に支払った「手付金」も返還

してもらいます。

また、不動産会社によっては、

売買契約の際に、仲介手数料の半金を支払う場合

もありますが、その費用も、返還してもらいます。

もし、この条項が無いと、結果的に、

違約金で対応する

ということになってしまいます。

違約金は、通常、売買価格の20%が一般的ですので、かなりのリスクとなります。

ですので、マンションの購入で、売買契約に進む際には、

融資に関する事項

について、事前にその内容を確認して、念のため、

住宅ローンに関する記載がどのように表記されているのかをチェック

しておくと安心です。

通常は、

売買契約書には、住宅ローンの本審査でNGになった場合、売買契約を白紙解除する旨の記載

はされています。

ただ、不動産会社の中には、標準的な契約書を使用していないようなケースもありますので、十分注意しましょう。

融資申込先、融資承認予定日について

融資申込先について

売買契約書の融資に関する項目には、通常、

融資申込先

を記載する箇所があります。

ここには、事前審査を行った、

金融機関名

を具体的な名称で記載します。

複数の金融機関に事前審査を出して、

売買契約の時点で、まだ、住宅ローンを組み先を検討中の場合

は、複数の金融機関名を記載します。

また、住宅ローンの本審査で、NGになるリスクも考慮して、複数の金融機関名を記載しておく場合もあります。

ここでの注意点は、具体的な金融機関の名称を記載するということです。

不動産会社の中には、売買契約書に、

「市中銀行」

といった、曖昧な表現で記載するようなケースもあります。

この場合は、リスクがあります。

つまり、具体的な金融機関名が記載されていないと、

予定している金融機関で、住宅ローンの本審査でNG

になった場合に、通常は、

売買契約自体を白紙解除する

という対処をしますが、「市中銀行」という曖昧な記載の場合、

予定していない金融機関での審査を勧められる可能性

があるからです。

通常は、こういった記載でも特段、問題になることは無いのですが、この点が争点となって、裁判で争われた事例があります。

内容的には、

本審査でNGだったので、売買契約の白紙撤回するケース

において、不動産会社が、

ノンバンクでの借り入れができたのにそれをしなかった(買主の債務不履行)

と主張して裁判にいたったというものです。

係争のポイントは売買契約書の金融機関等の箇所には、

「都市銀行他」

という記載があり、それに、

ノンバンクが含まれるかどうか

だったのですが、結果、

ノンバンクは含まれないという判決

で、買主が勝訴しました。

【判例】不動産売買契約におけるローン条項による契約の解除が認められた事例(PDF)

また、売買契約書の記載の仕方として、

金融機関名を、具体的な銀行名で記載する

ことで、このようなケースを防ぐことができます。

上記のような主張をする不動産会社は、悪質な不動産会社です。

このような筋のよくない会社は、避けることが賢明です。

また、上記の例も含めて、

予定していない金融機関での審査を行うことで、融資未承認の場合の契約解除期限をオーバーしてしまうリスク

も想定できます。

いずれにしても、金融機関名は、

具体的な名称が記載されているか

をチェックしておきましょう。

融資承認予定日

売買契約書には、

融資承認予定日

も記載します。

融資承認の結論がでた後、万が一、NG(融資未承認)の場合は、

契約解除

となります。

上記にも記載したように、

融資未承認の場合の契約解除期限

を過ぎると、融資未承認を理由にした契約解除ができなくなり、違約金を支払っての対応となってしまいますので、のこ日付の設定は、非常に重要になります。

融資未承認の場合の契約解除期限は、当然、融資承認予定日の後の日付になります。

ですので、

融資承認予定日

は、リスクの無いように、余裕をもって日程を設定しておく必要があります。

ですので、金融機関に、事前に、

本審査にかかる日数

を確認しておく必要があります。

また、上記にも記載したように、ネット銀行の場合は、従来の金融機関より日数を要する場合が多いので、要注意です。

また、

本審査でNGだった場合

に、

他の金融機関で、本審査を行う場合

は、更に、日程に余裕をみておく必要があります。

いずれにしても、リスクの無いように、余裕をもって日程を設定しておきましょう。

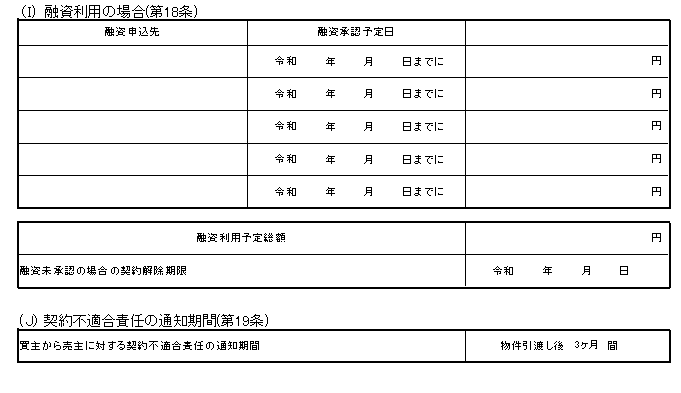

融資に関する契約条項例

「融資未承認の場合の契約解除期限」、「融資申込先、融資承認予定日について」は、売買契約書の中では、下記のような形式で記載がなされています。

また、契約書の書式は、不動産会社によって、異なる場合があります。

また、融資に関する契約条項は、下記のような文面で記載がなされます。

こちらも、不動産会社によって、異なる場合があります。

(融資利用の場合)

買主は、この契約の締結後すみやかに、融資の申込手続きをしなければならない。

2.融資未承認の場合の契約解除期限までに前項の融資の全部又は一部について承認を得られないとき、又、金融機関の審査中に同契約解除期限が経過した場合には、この契約は自動的に解除となる。

3.前項によってこの契約が解除された場合、売主は、受領済の金員を無利息で遅滞なく買主に返還しなければならない。

4.買主が第1項の融資の申込手続きを行わず、又は故意に融資の承認を妨げた場合は、第2項の規定は適用されないものとする。

ここでの注意事項としては、

買主が、住宅ローンの本審査の書類の提出を怠った場合

には、

融資未承認の場合の契約解除の適用がなされない

という箇所です。

ですので、買主は、

売買契約の取り交しをした後は、すみやかに、金融機関に本審査の書類を提出する必要がある

ということです。

住宅ローンの本審査でNGになる可能性?!について

では、実際に、

事前審査ではOKで、本審査でNGになるケースがあるかどうか?

ですが、稀ですが、可能性はあります。

具体的には、下記のような場合です。

団体生命保険でNGになる場合

住宅ローンを組む場合には、団体生命保険の手続きが条件となります。

団体生命保険は、一般に、

「団信(だんしん)」

と呼ばれており、住宅ローンを組む際には、必須になります。

団体生命保険の手続きを進めるには、過去3年以内の大きい病気などの健康状態の確認があります。

該当する事項があると、団体生命保険の手続きができなくなり、結果、住宅ローンの本審査がNGとなってしまいます。

事前審査では、団体生命保険の審査はありません。

ですので、本審査で初めてチェックするということになります。

気の利いた金融機関の場合は、事前審査の段階でも、団体生命保険の条件を確認するケースもあります。

また、不動産会社の担当者においても、事前審査の段階で、その説明ができていない場合も多々あります。

確認対象となる病気等については、保険会社によって内容は異なりますが、概ね、

3年以内の病気、手術、障害など

についての質問です。

詳細は、保険会社によっても異なりますが、概ね、下記のような項目があります。

| 心臓・血圧 | 狭心症、心筋こうそく、心臓弁膜症、先天性心臓病、心筋症、高血圧症、不整脈、その他の心臓病 |

| 脳 | 脳卒中(脳出血・脳こうそく・くも膜下出血)、脳動脈硬化症、その他の脳の病気 |

| 精神・神経 | 精神病、うつ病、神経症、てんかん、自律神経失調症、アルコール依存症、薬物依存症、知的障害、認知症 |

| 肺・気管支 | ぜんそく、慢性気管支炎、肺結核、肺気腫、気管支拡張症 |

| 胃・腸 | 胃かいよう、十二指腸かいよう、潰瘍性大腸炎、クローン病 |

| 肝臓・すい臓 | 肝炎、肝硬変、肝機能障がい、すい臓炎 |

| 腎臓 | 腎炎、ネフローゼ、腎不全 |

| 目 | 緑内障、網膜の病気、角膜の病気 |

| がん・しゅよう | がん、肉腫、白血病、しゅよう、ポリープ |

| その他の病気 | 糖尿病、リウマチ、こうげん病、貧血症、紫斑病 |

| 女性にのみ告知いただきたい病気 | 子宮筋腫、子宮内膜症、卵巣嚢腫、乳腺症 |

過去3年を遡って、内容に該当した場合は、本審査でNGになります。

ですので、その不安がある場合は、

事前審査の段階で、予め、銀行に相談

されることをお勧めします。

金融機関によっては、

ワイド団信

と呼ばれる、若干、基準の緩い団信を扱っている場合もあります。

もしくは、

フラット(住宅金融支援機構)

で、団信無しのプランを検討するという方法もあります。

その場合は、万が一の場合も想定して、別途、通常の生命保険を手続きしておくなどの対応も検討しておかれても良いでしょう。もしくは、既に生命保険にはいっておられるようでしたら、その保障金額を増額しておくという方法もあります。

詳細は、下記ページにも記載しています。

事前審査と本審査の間の期間に、ローンでの買い物をした場合

本審査の際に、

事前審査時の返済比率と異なるような状況

になってしまった場合、本審査でNGになる場合があります。

例えば、事前審査の後に、何かをローンで購入した場合、

事前審査と本審査での返済比率の数値

が変わってしまいます。

結果、

借入額の返済比率が規定の条件に合致しないような状況

になると、本審査でNGになります。

ですので、本審査の結果がでるまでは、ローンでのお買い物は控える必要があります。

事前審査と本審査の間の期間に、ブラックリストにのってしまった場合

ローンの支払いについて、いわゆるブラックリストにのってしまうと、信用情報の問題で、審査でNGになってしまいます。

(信用情報からブラックリストの情報が消えるのに、一定の期間が必要ですが、本審査までには、間に合いません)

残高不足などで、延滞している支払いが無いように注意しましょう。

ネット銀行の場合

ネット銀行の事前審査は、従来の銀行の事前審査に比べ、

簡易な審査

となっています。

結果、

従来の銀行に比べると、本審査でNGになる可能性

も高くなります。

ですので、ネット銀行をお考えの場合でも、事前審査は都銀、地銀、信用金庫など従来の金融機関もあわせて行われることをお勧めします。

そうすることで、万が一、ネット銀行でNGになっても、すぐ、他の金融機関での本審査を行うことができます。

また、補足になりますが、ネット銀行の場合、従来の金融機関に比べて、住宅ローンの実行などの手続きに、日数を要するケースが多く見受けられます。

結果、「売買契約日に記載の決済日に間に合わなくなる」、といったことの無いように、十分、注意が必要となります。

まとめ

売買契約書の「住宅ローンの融資に関する項目」は、契約におけるリスクとなる可能性も高い為、非常に重要度の高い事項と言えます。

ですので、

定められた期限中に、融資の承認が得られないときは、売買契約が解除となる

という内容の記載があるかどうかに加えて、

記載の日程(期限)に無理がないかどうか

をチェックしておく必要があります。

こういった点についても、しっかりと事前に相談してくれるような、

信頼できる不動産会社に仲介を依頼する

ということも大切です。

また、契約書に記載する日程に関して、「決済日」についても大変重要です。

詳細は、下記ページに記載しています。

以上、売買契約書の「住宅ローンの融資に関する条件」についての説明でした。